Январь 27th, 2017

Январь 27th, 2017  admin

admin  6-НДФЛ за 4 квартал 2016 года сдается по результатам 2016 года нарастающим итогом. При этом, если срок сдачи 6-НДФЛ за предыдущие кварталы определялся как последний день месяца, следующий за отчетным периодом, то 6-НДФЛ за 4 квартал 2016 года нужно сдать не позднее 1 апреля 2017 года (абз. 3 п. 2 ст. 230 НК РФ). А поскольку 1 апреля – суббота, то последний срок сдачи 6-НДФЛ за 2016 год - 3 апреля 2017 года.

6-НДФЛ за 4 квартал 2016 года сдается по результатам 2016 года нарастающим итогом. При этом, если срок сдачи 6-НДФЛ за предыдущие кварталы определялся как последний день месяца, следующий за отчетным периодом, то 6-НДФЛ за 4 квартал 2016 года нужно сдать не позднее 1 апреля 2017 года (абз. 3 п. 2 ст. 230 НК РФ). А поскольку 1 апреля – суббота, то последний срок сдачи 6-НДФЛ за 2016 год - 3 апреля 2017 года.

На заполнение 6-НДФЛ за 4 квартал 2016 года особое внимание следует обратить компаниям, которые переехали в 2016 году. Им необходимо будет сдать по два расчета 6-НДФЛ и две справки 2-НДФЛ на каждого работника с разными ОКТМО и одним КПП (письмо ФНС России № БС-4-11/25114 от 27.12.2016, приказы ФНС России от 14.10.2015 № ММВ-7-11/450@,от 30.10.2015 № ММВ-7-11/485@).

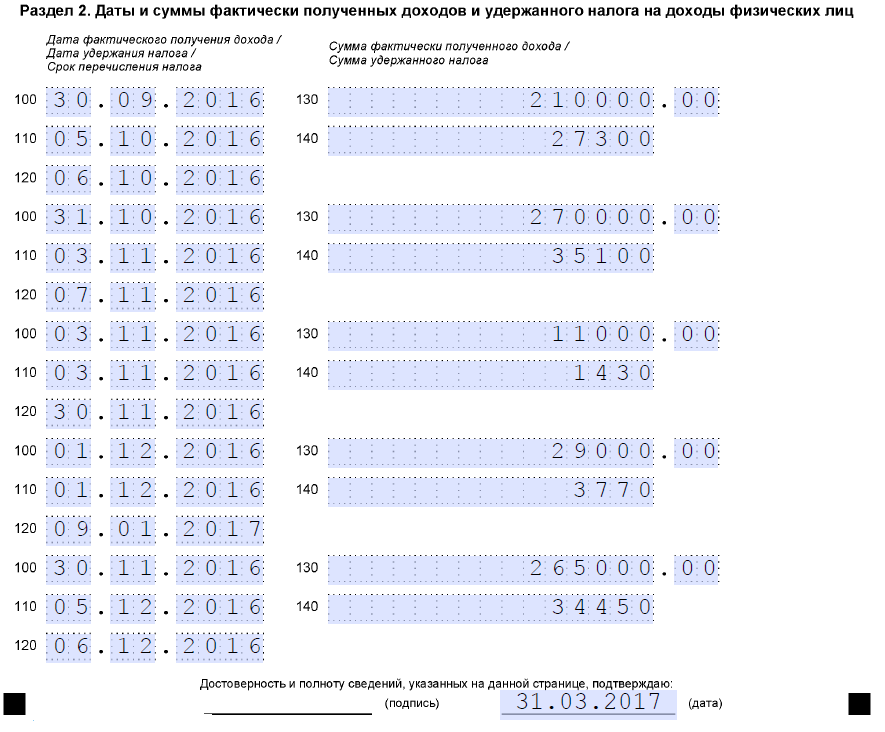

Образец заполнения 6-НДФЛ за 2016 год.

При переезде после постановки на учет в другую налоговую, инспекторы открывают на налогоплательщика две карточки расчетов по НДФЛ с разными ОКТМО - по старому и новому месту учета.

Чтобы не путаться и не попасть в разряд недоимщиков, 6-НДФЛ необходимо сдать по каждому ОКТМО. В результате чего начисления налога произойдут по тому ОКТМО, по которым налогоплательщик перечислял налог.

Какой КПП в нужно указать в отчете 6-НДФЛ? КПП в 6-НДФЛ за 4 квартал 2016 года ставится по новому адресу. Аналогично сдаются и справки 2-НДФЛ о доходах работников за прошлый год.

Пример.

В 2016 году компания переехала из Ленинского района г. Челябинска в Металлургический район. КПП по прежнему адресу - 744901001, ОКТМО по старому месту учета - 75701320. ИФНС по новому адресу присвоила новый КПП - 746001001, ОКТМО по новому адресу - 75 701 330. Отчеты по НДФЛ сдаются в ИФНС по Металлургическому р-ну г.Челябинска. Причем в расчете 6-НДФЛ и справках 2-НДФЛ за период до переезда ОКТМО будет - 75701320, после переезда - 75 701 330. КПП в двух отчетах ставим 746001001.

И не забудьте проверить коды доходов в справках 2-НДФЛ.

Штрафы за несдачу или пропуск срока сдачи 6-НДФЛ за 4 квартал 2016 года.

Если компания пропустила сроки сдачи 6-НДФЛ, ее ждет штраф в размере 1 тыс. рублей за каждый полный, а также неистекший месяц со дня - крайнего срока сдачи расчета (п. 1.2 ст. 126 НК РФ).

К примеру, 6-НДФЛ за 4 квартал (2016 год) вы дали 5 апреля 2017 года. Штраф за несвоевременную сдачу составит 1 тыс. рублей.

Куда сдавать 6-НДФЛ за 4 квартал 2016 года и 2-НДФЛ за 2016 год крупнейшим компаниям?

Данные отчеты для таких компаний сдаются в инспекцию по месту учета головного офиса и подразделений. До этого периода крупнейшие компании сами выбирали, куда сдавать отчеты - в инспекцию по крупнейшим налогоплательщикам или территориальные налоговые органы (п. 2 ст. 230 НК РФ). Сейчас сдача отчетов строго регламентирована, и отчитаться крупнейшим налогоплательщикам нужно в территориальную налоговую инспекцию. Данное изменение связано с передачей полномочий по администрированию НДФЛ инспекций по крупнейшим налогоплательщикам инспекциям территориальных округов (письмо ФНС от 19.12.2016 № БС-4-11/24349@).

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки: