Январь 17th, 2013

Январь 17th, 2013  admin

admin  Нововведением по налогу на имущество с 2013 года является то, что все движимые основные средства налогом на имущество больше не облагаются (ст.374 НК, Федеральный закон № 202-ФЗ от 29 ноября 2012 г.). К ним относятся все нестационарные основные средства: автомобили, офисная мебель и техника, оборудование. Но это приятное изменение вошло в силу только с 1 января 2013года.

Нововведением по налогу на имущество с 2013 года является то, что все движимые основные средства налогом на имущество больше не облагаются (ст.374 НК, Федеральный закон № 202-ФЗ от 29 ноября 2012 г.). К ним относятся все нестационарные основные средства: автомобили, офисная мебель и техника, оборудование. Но это приятное изменение вошло в силу только с 1 января 2013года.

Как учесть движимое имущество, поставленное на учет до 1 января 2013 года? Как рассчитать авансы и налог на имущество? Рассмотрим это более подробно.

По тому движимому имуществу, которое было поставлено на баланс до 2013 года, и отражено на счетах 01 и 03, ничего не изменилось: налог на имущество на них начисляется до полной амортизации такого имущество, либо его выбытия.

Платят ли налог на имущество плательщики УСН («упрощенки»)?

Компании упрощенщики налог на имущество не платят. С 2013 года ничего не изменилось. Но с этого года движимые имущество нужно будет делить на две части, одна из которых включается в налог на имущество, другая не включается. В связи с этим лучше к счетам 08, 01, 03 создать субсчета. Где все движимое имущество, поставленное на учет до 1 января 2013 года, собирается на одном субсчете, позже – на другом.

Как узнать, когда поставлено на учет основное средство? Эти данные должны быть внесены в инвентарные карточки по форме № ОС-6, а с 2013 года эту форму можно продлить, либо утвердить новую. В инвентарную карточку вносится дата принятия основного средства к бухгалтерскому учету. И она может отличаться от даты приема объекта. Так, например, компания купила деревообрабатывающий станок в декабре 2012 года, но он еще не был годен к эксплуатации и требовал спецмонтажа, который был завершен в январе 2013 года. В этом случае станок учитывается уже в 2013 году и налогом на имущество не облагается..

Пример 1. Бухгалтерский учет движимого имущества в 2013 году.

Компания ООО «Спецдеталь» покупает в декабре 2012 года станок, нуждающийся в монтаже, за 4 720 000 руб, в т.ч. НДС 720 000руб. Доставка станка 236 000 руб., в т.ч. НДС 36 000. При приеме оборудования был оформлен акт №ОС-14.

В январе 2013 года ООО «Спецдеталь» передает оборудование в монтаж подрядчику по акту формы № ОС-15. Стоимость монтажных работ составила 354 000 рублей, в т.ч. НДС 54 000 рублей. В январе монтаж выполнен полностью, и сторонами подписан акт выполненных работ, на основании которых оформляется акт приема-передачи по форме № ОС-1 и инвентарная карточка по форме № ОС-6. Т.е. в январе 2013 года станок был принят на учет в бухгалтерии.

Проводки за январь 2013г.

Д-т 08.1 К-т 07 = 4 200 000 руб. (4 000 000 + 200 000) — в монтаж передано оборудование по фактической стоимости приобретения, куда включается стоимость самого оборудования и расходов на доставку;

Где счет 08 субсчет 1 - «Приобретение движимых объектов основных средств».

Д-т 08.1 К-т КРЕДИТ 60 = 300 000 руб. — учтена стоимость монтажных работ;

Д-т 19 К-т 60 = 54 000 руб. — принят НДС от подрядчика по монтажным работам согласно выставленной счету-фактуре;

Д-т 01.2 К-т 08.1 = 4 500 000 руб. (4200 000+ 300 000) — станок принят на учет и введен в эксплуатацию.

Где счет 01 субсчет 2 «Движимые объекты, принятые к учету с 2013 года»

Д-т 68 К-т 19 = 54 000 руб. — НДС по монтажу принят к вычету.

Начиная с февраля, нужно будет начислять амортизацию на оборудование (п. 21 ПБУ 6/01). Это оборудование не облагается налогом на имущество, соответственно, не включается в базу его расчета и не отражается в декларации.

Обязательно, для подстраховки, чтобы был документ, объясняющий налоговикам причину отсрочки принятия на учет оборудования, должен быть издан приказ руководителя о необходимости монтажа с указанием его предполагаемых сроков окончания работ и перечнем самих работ.

Что включать в расчет налога на имущество в 2013 году?

Сам расчет налога на имущество не изменился. Он считается 4 раза в год: за квартал, полугодие, 9 месяцев – авансовые платежи, и окончательный расчет налога – по окончании года.

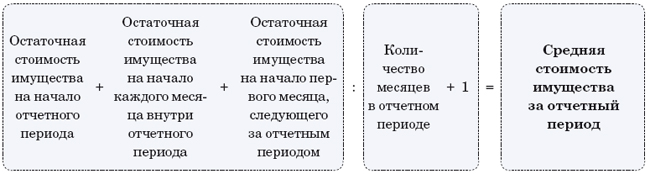

Для расчета берется средняя стоимость имущества за период, которая рассчитывается по формуле

Если у вас есть имущество, освобожденное от налога, оно в расчете не участвует. Поэтому движимое имущество, учтенное после 1 января 2013 года, в расчет налога на имущество не включается.

Пример 2. Рассмотрим расчет авансового платежа по налогу на имущество за I квартал 2013 года.

В примере участвуют данные примера 1. К тому же, вдобавок к станку, на учет поставлен автомобиль, принятый в эксплуатацию с 2010 года, и токарный станок.

| По состоянию на дату |

По станку, руб. |

По легковому автомобилю, руб. |

По токарному станку, руб. |

| На 1 января 2013 года | — | 320 000 | 80 000 |

| На 1 февраля 2013 года | 4 500 000 | 300 000 | 40 000 |

| На 1 марта 2013 года | 4 400 000 | 280 000 | 0 |

| На 1 апреля 2013 года | 4 300 000 | 260 000 | 0 |

В апреле рассчитываем авансовый платеж по налогу на имущество. Причем стоимость станка в расчет налога не берется, в связи с тем, что он поставлен на учет в 2013 году.

Рассчитаем среднюю стоимость имущества за I квартал 2013 года:

(320 000 руб. + 300 000 руб. + 280 000 руб. + 260 000 руб. + 80 000 руб. + 40 000 руб.) : 4 = 320 000 руб.

Компания ООО «Спецдеталь» зарегистрирована в Челябинске, где ставка налога в 2013 году составвляет 2,2 процента. Считаем авансовый платеж по налогу за I квартал:

320 000 руб. × 2,2% : 4 = 1760 руб.

Т.е. за 1 квартал нужно заплатить 1760 рублей налога на имущество.

Что отражать в декларации по налогу на имущество ?

Декларация по налогу на имущество за 2012 год сдается по старым правилам, и в ней участвуют все основные средства, которые числились у вас на остатках на 01 января 2013 года. А при сдаче отчетности за I квартал 2013 года стоимость движимых объектов, принятых на баланс после 1 января 2013 года, в авансовом расчете не указывается.

Если в 2013 году в вашей организации числятся только движимые объекты, то они в отчет не включаются, да и сам отчет не сдается в налоговую инспекцию, поскольку в этом случае вы не являетесь плательщиком налога на имущество по закону (п. 1 ст. 373, п. 1 ст. 374 Налогового кодекса РФ).

Но, если на бухгалтерских счетах 01 или 03 остались какие-то средства, даже если они уже самортизированы полностью (нулевые остатки), декларация по налогу на имущество сдается (письмо ФНС России № 3-3-05/128 от 8 февраля 2010 г.).

Итоги:

1. Если движимое имущество поставлено на учет после 1 января 2013 года, оно в базу по налогу на имущество не включается.

2. Датой, подтверждающей момент принятия основного средства на учет, является дата, отраженная в инвентарной карточке.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:

Очень хороший у Вас сайт!

Практически любую свежую информацию по налоговой отчётности можно найти. Спасибо!

Отличный сайт!